Deposito vergelijken

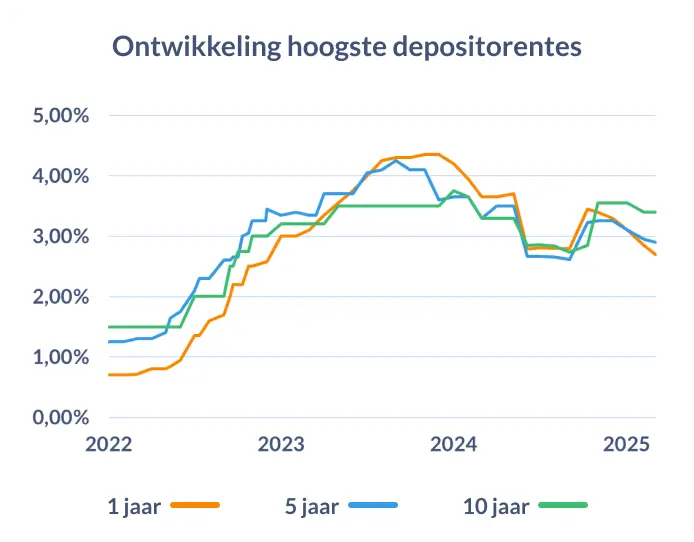

"Vergelijk de hoogste depositorentes van 10-08-2026. Selecteer de looptijd van je voorkeur en vind eenvoudig het deposito met het hoogste rendement."

- Gekozen looptijd:

- Geen voorkeur

- 3 mnd

- 6 mnd

- 9 mnd

- 1 jaar

- 1,5 jaar

- 2 jaar

- 3 jaar

- 4 jaar

- 5 jaar

- 6 jaar

- 7 jaar

- 8 jaar

- 9 jaar

- 10 jaar

+ 0

€ 3.100,00

5 jaar

Geen

3,10%

p/jaar

Kies deze

€ 1.240,00

2 jaar

Geen

3,10%

p/jaar

Kies deze

€ 620,00

1 jaar

Geen

3,10%

p/jaar

Kies deze

€ 3.050,00

5 jaar

Geen

3,05%

p/jaar

Kies deze

€ 2.400,00

4 jaar

Geen

3,00%

p/jaar

Kies deze

€ 1.800,00

3 jaar

Geen

3,00%

p/jaar

Kies deze

€ 2.900,00

5 jaar

Geen

2,90%

p/jaar

Kies deze

€ 580,00

1 jaar

Geen

Een verlenging kan tot 2 kalenderdagen voor de vervaldatum in- of uitgeschakeld worden in je Raisin Online B

2,90%

p/jaar

Kies deze

€ 1.160,00

2 jaar

Geen

2,90%

p/jaar

Kies deze

€ 2.280,00

4 jaar

Geen

2,85%

p/jaar

Kies deze

€ 2.850,00

5 jaar

Geen

2,85%

p/jaar

Kies deze

€ 2.280,00

4 jaar

Geen

2,85%

p/jaar

Kies deze

€ 1.710,00

3 jaar

Geen

2,85%

p/jaar

Kies deze

€ 2.800,00

5 jaar

Geen

2,80%

p/jaar

Kies deze

€ 1.680,00

3 jaar

Geen

2,80%

p/jaar

Kies deze

€ 2.240,00

4 jaar

Geen

2,80%

p/jaar

Kies deze

€ 840,00

1,5 jaar

Geen

2,80%

p/jaar

Kies deze

€ 560,00

1 jaar

Geen

2,80%

p/jaar

Kies deze

€ 2.200,00

4 jaar

Geen

2,75%

p/jaar

Kies deze

€ 1.100,00

2 jaar

Geen

2,75%

p/jaar

Kies deze

€ 1.650,00

3 jaar

Geen

2,75%

p/jaar

Kies deze

€ 1.620,00

3 jaar

Geen

2,70%

p/jaar

Kies deze

€ 1.080,00

2 jaar

Geen

2,70%

p/jaar

Kies deze

€ 532,00

1 jaar

Geen

2,66%

p/jaar

Kies deze

€ 1.060,00

2 jaar

Geen

2,65%

p/jaar

Kies deze

€ 780,00

1,5 jaar

Geen

2,60%

p/jaar

Kies deze

€ 510,00

1 jaar

Geen

2,55%

p/jaar

Kies deze

€ 2.510,00

5 jaar

Geen

2,51%

p/jaar

Kies deze

€ 2.008,00

4 jaar

Geen

2,51%

p/jaar

Kies deze

€ 1.506,00

3 jaar

Geen

2,51%

p/jaar

Kies deze

€ 500,00

1 jaar

Geen

2,50%

p/jaar

Kies deze

€ 964,00

2 jaar

Geen

2,41%

p/jaar

Kies deze

€ 2.400,00

5 jaar

Geen

2,40%

p/jaar

Kies deze

€ 2.463,08

5 jaar

Geen

Over iedere inleg krijg je een eigen, vaste rente

2,35%

p/jaar

Kies deze

€ 2.350,00

5 jaar

Geen

2,35%

p/jaar

Kies deze

€ 2.300,00

5 jaar

Geen

2,30%

p/jaar

Kies deze

€ 1.840,00

4 jaar

Geen

2,30%

p/jaar

Kies deze

€ 1.350,00

3 jaar

Geen

2,25%

p/jaar

Kies deze

€ 2.200,00

5 jaar

Geen

2,20%

p/jaar

Kies deze

€ 2.200,00

5 jaar

Geen

2,20%

p/jaar

Kies deze

€ 1.760,00

4 jaar

Geen

2,20%

p/jaar

Kies deze

€ 1.720,00

4 jaar

Geen

2,15%

p/jaar

Kies deze

€ 1.290,00

3 jaar

Geen

2,15%

p/jaar

Kies deze

€ 1.290,00

3 jaar

Geen

2,15%

p/jaar

Kies deze

€ 840,00

2 jaar

Geen

2,10%

p/jaar

Kies deze

€ 820,00

2 jaar

Geen

2,05%

p/jaar

Kies deze

€ 820,00

2 jaar

Geen

2,05%

p/jaar

Kies deze

€ 1.648,64

4 jaar

Geen

Over iedere inleg krijg je een eigen, vaste rente

2,00%

p/jaar

Kies deze

€ 400,00

1 jaar

Geen

2,00%

p/jaar

Kies deze

€ 400,00

1 jaar

Geen

2,00%

p/jaar

Kies deze

€ 1.170,00

3 jaar

Geen

1,95%

p/jaar

Kies deze

€ 780,00

2 jaar

Geen

1,95%

p/jaar

Kies deze

€ 390,00

1 jaar

Geen

1,95%

p/jaar

Kies deze

€ 1.973,58

5 jaar

Geen

1,90%

p/jaar

Kies deze

€ 1.161,80

3 jaar

Geen

Over iedere inleg krijg je een eigen, vaste rente

1,90%

p/jaar

Kies deze

€ 1.110,00

3 jaar

Geen

1,85%

p/jaar

Kies deze

€ 726,48

2 jaar

Geen

Over iedere inleg krijg je een eigen, vaste rente

1,80%

p/jaar

Kies deze

€ 360,00

1 jaar

Geen

1,80%

p/jaar

Kies deze

€ 1.437,18

4 jaar

Geen

1,75%

p/jaar

Kies deze

€ 330,00

1 jaar

Geen

1,65%

p/jaar

Kies deze

€ 330,00

1 jaar

Geen

Over iedere inleg krijg je een eigen, vaste rente

1,65%

p/jaar

Kies deze

€ 320,00

1 jaar

Geen

1,60%

p/jaar

Kies deze

€ 913,57

3 jaar

Geen

1,50%

p/jaar

Kies deze

€ 523,38

2 jaar

Geen

1,30%

p/jaar

Kies deze

€ 260,00

1 jaar

Geen

1,30%

p/jaar

Kies deze

Details vergelijken

Een verlenging kan tot 2 kalenderdagen voor de vervaldatum in- of uitgeschakeld worden in je Raisin Online B